Manfaat Mendanai melalui P2P Lending Modal Rakyat, Sangat Membantu dan Menguntungkan!

Saat ini tren investasi sedang populer di Indonesia. Ada banyak masyarakat yang mulai menginvestasikan uangnya dengan berbagai cara, mulai dari menanam saham, membeli mata uang kripto, hingga membeli emas dalam jumlah banyak. Tren investasi ini sudah diikuti oleh banyak masyarakat, bahkan mereka yang tidak mengerti teknik investasi pun ikut-ikutan. Akibatnya, ada banyak orang yang merugi karena tidak menggunakan ilmu dalam menjalankan investasi yang dijalani. Selain investasi, sebenarnya ada beberapa cara untuk mengembangkan uang yang dimiliki agar bermanfaat bagi diri sendiri dan orang lain, salah satunya dengan mendanai melalui Fintech P2P Lending.

P2P Lending

Fintech P2P Lending atau biasa disebut P2P Lending, merupakan sebuah platform yang menghubungkan antara orang yang mendanai (kreditur) dan orang yang meminjam (debitur). Oleh karena itulah, disebut P2P atau peer-to-peer yang berarti menghubungkan langsung antara kreditur dengan debitur tersebut.

Setidaknya ada dua jenis P2P Lending, yaitu P2P Lending Konsumtif dan P2P Lending Produktif. Dikatakan P2P Lending konsumtif jika tujuan peminjamannya adalah untuk kebutuhan konsumtif yang digunakan dalam kegiatan sehari-hari seperti membeli baju, KPR rumah, bayar sekolah, dan sebagainya. Sedangkan P2P Lending Produktif adalah jika peminjaman yang dilakukan bertujuan untuk kegiatan bisnis atau usaha.

Sebenarnya ada banyak keuntungan dalam menggunakan P2P Lending, salah satunya adalah proses pencairan yang sangat mudah dan cepat. Pengguna dapat menggunakan platform P2P Lending dengan cara mendaftar terlebih dahulu, lalu melakukan transaksi seperti meminjam dana atau menjadi kreditur. Semua proses tersebut dilakukan secara online tanpa harus mendatangi kantor perusahaan P2P Lending yang bersangkutan. Jika mengalami masalah, pengguna juga dapat menghubungi customer service P2P Lending secara online. Hal inilah yang membuat P2P Lending menjadi andalan di masa sekarang.

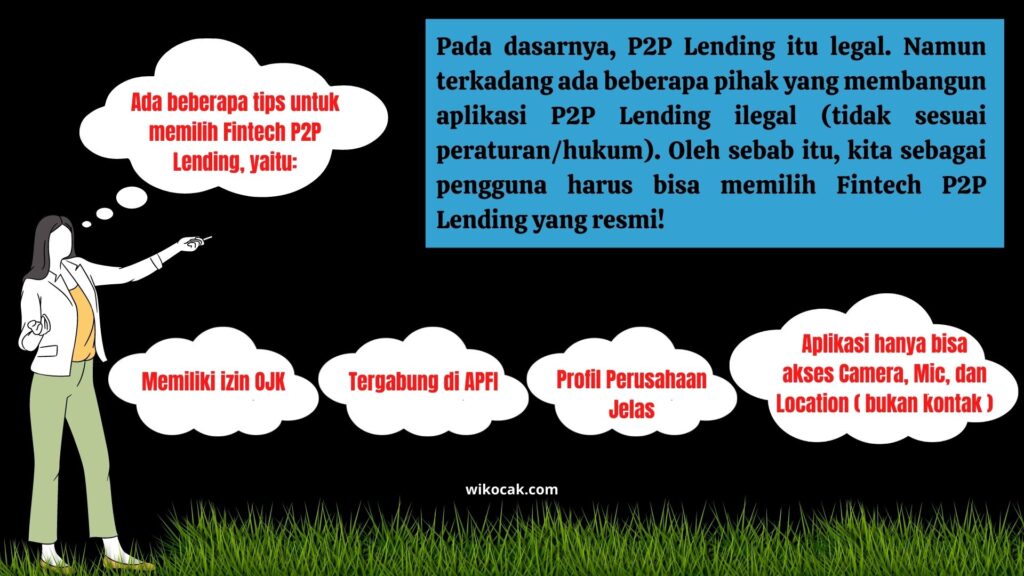

Terkadang Fintech P2P Lending dianggap sebagai platform yang ilegal oleh beberapa orang, padahal kenyataannya tidak demikian. Pada dasarnya, P2P Lending termasuk ke dalam platform yang legal secara hukum dan boleh digunakan oleh masyarakat. Walaupun memang terkadang ada beberapa oknum nakal yang membuat platform P2P Lending abal-abal, namun pengguna tak perlu khawatir akan hal tersebut. Sebab ada beberapa cara yang dapat digunakan untuk membedakan antara P2P Lending legal dan abal-abal.

Lalu seperti apa cara untuk membedakan antara Fintech P2P Lending legal dan abal-abal? Berikut akan dijelaskan tips untuk memilih Fintech P2P Lending agar pengguna tidak terjerumus menggunakan P2P Lending abal-abal.

Tips Memilih Fintech P2P Lending

Ada beberapa tips untuk calon pengguna platform P2P Lending agar tidak terjerumus ke dalam P2P Lending abal-abal. Pastikan kamu sudah memahami tips berikut ini sebelum memilih P2P Lending, sebab jika kamu terlanjur menggunakan P2P Lending abal-abal, maka akan sulit untuk terlepas darinya. Situasi terburuk, kamu dan orang-orang terdekat akan mendapatkan teror berupa telepon atau pesan singkat dari perusahaan P2P Lending abal-abal tersebut. Sangat tidak menyenangkan memang. Maka dari itu, silakan pahami tips untuk memilih P2P Lending berikut ini.

Memiliki Izin OJK

Otoritas Jasa Keuangan (OJK) adalah lembaga negara independen yang bertugas untuk melakukan pengaturan dan pengawasan terhadap kegiatan jasa keuangan di sektor Perbankan, sektor Pasar Modal, dan Sektor IKNB. Sesuai fungsinya, OJK juga menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di sektor jasa keuangan. Salah satu kewajiban dari OJK adalah mendata perusahaan jasa keuangan (termasuk Fintech P2P Lending) yang sudah memenuhi persyaratan sebagai perusahaan legal. Jadi, semua perusahaan yang sudah terdaftar di OJK dapat terjamin legalitasnya.

Tergabung Di APFI

Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) merupakan organisasi yang mewadahi pelaku usaha Fintech P2P Lending di Indonesia. AFPI merupakan asosiasi resmi yang ditunjuk oleh OJK untuk menyelenggarakan layanan pinjam meminjam uang berbasis teknologi informasi berdasarkan surat No.S-5/D.05/2019. Semua platform P2P Lending yang sudah tergabung di APFI merupakan platform resmi yang dapat digunakan dengan aman. Oleh karena itu, sebaiknya pilih P2P Lending yang sudah menjadi anggota dari AFPI.

Profil Perusahaan Jelas

Melihat profil perusahaan P2P Lending yang akan digunakan, juga merupakan tindakan yang bijak. Platform P2P Lending abal-abal, biasanya akan menyembunyikan lokasi kantor mereka. Sebab, semakin pengguna tidak tahu keberadaan kantor mereka, maka semakin leluasa perusahaan tersebut bertindak semena-mena. Maka dari itu, pastikan dengan cermat profil perusahaan P2P Lending yang akan menjadi pilihanmu, termasuk melihat susunan organisasi dari perusahaan tersebut. Semakin banyak kamu tahu, maka semakin kecil risiko kamu salah memilih P2P Lending.

Aplikasi Hanya Bisa Akses ‘CAMILAN’

Hampir semua Fintech P2P Lending menggunakan aplikasi untuk menjalankan sistemnya, sebab di era digital saat ini sudah banyak orang yang memiliki smartphone. Harap berhati-hati ketika kamu menginstal aplikasi P2P Lending tersebut, sebab jika aplikasi P2P Lending abal-abal sudah terinstal di smartphone milikmu, maka aplikasi tersebut dapat mengakses semua kontak yang ada di dalamnya. Akibatnya, P2P Lending abal-abal tersebut akan dengan mudah menghubungi orang-orang terdekat melalui kontak yang ada di smartphone milikmu. Sedangkan aplikasi P2P Lending resmi hanya bisa mengakses Camera, Mic, Location (CAMILAN).

Modal Rakyat

Meskipun platform P2P Lending kini mulai populer dan dapat diandalkan untuk melakukan pendanaan dan peminjaman dengan mudah, namun sebagian besar masyarakat Indonesia masih meragukan platform jenis ini. Sebab tak dapat dipungkiri bahwa ada beberapa platform P2P Lending abal-abal yang ada di luar sana. Maka dari itu, masyarakat dituntut untuk selalu berhati-hati dalam memilih platform P2P Lending tersebut. Di sinilah, Modal Rakyat hadir untuk menjawab semua keraguan masyarakat.

Modal Rakyat merupakan salah satu perusahaan yang menjalankan teknologi finansial peer-to-peer lending (P2P Lending). Selain dapat memudahkan proses transaksi pendanaan untuk membantu pihak-pihak yang membutuhkan, Modal Rakyat juga aman untuk digunakan. Sebab saat ini Modal Rakyat sudah mendapatkan izin dari OJK dan sudah mendapatkan sertifikasi ISO 27001:2013.

Aplikasi Modal Rakyat sendiri sudah bisa diunduh melalui Apps Store, Play Store, dan Huawei Gallery. Hal ini dapat memudahkan masyarakat untuk menginstalnya dari berbagai jenis smartphone yang digunakan. Oleh karena itu, tidak ada alasan untuk tidak menggunakan Modal Rakyat.

Kini perusahaan yang berdiri pada tahun 2018 ini, sudah berhasil mengajak 12.605 pendana individu, 22 pendana institusi, dan 14 mitra strategis untuk mendukung inklusi keuangan di Indonesia. Selain itu, Modal Rakyat juga sudah menyalurkan pendanaan untuk 8.811 peminjam, yang terdiri dari pelaku Usaha Mikro, Kecil dan Menengah (UMKM). Hingga per 21 Agustus 2021 ini, Modal Rakyat sudah berhasil menyalurkan pendanaan sebesar Rp. 2 Triliun.

Selama semester I tahun 2021 Modal Rakyat tumbuh sekitar 15% per bulan. Pertumbuhan tersebut membuktikan bahwa perusahaan Fintech Lending seperti Modal Rakyat dapat bekembang meskipun ditengah pandemi. Tentu saja fakta ini dapat dijadikan sebagai pijakan optimisme untuk perkembangan yang lebih besar dan lebih baik lagi. Di sisi lain, pertumbuhan pesat yang dialami oleh Modal Rakyat juga membuktikan bahwa prospek pendanaan melalui platform P2P Lending cukup menjanjikan. Pastinya akan ada banyak manfaat yang bisa didapatkan dari pendanaan melalui platform P2P Lending ini.

Manfaat Mendanai melalui Modal Rakyat

Berkaca dari suksesnya platform Modal Rakyat yang dapat tumbuh sekitar 15% per bulan pada semester I tahun 2021 ini, membuktikan bahwa prospek pendanaan melalui Fintech Lending Modal Rakyat sangatlah menjanjikan. Ada banyak manfaat yang akan didapatkan ketika mendanai melalui Modal Rakyat, apalagi di masa pandemi yang serba sulit seperti saat ini. Lalu, apa saja manfaat mendanai melalui Modal Rakyat?

Platform Resmi dan Terpercaya

Hal terpenting yang perlu diperhatikan saat memilih Fintech Lending adalah legalitasnya. Cara untuk melihat legalitas dari sebuah Fintech Lending terbilang cukup mudah, yaitu sudah mendapat izin dari OJK. Hal inilah yang pertama kali dilakukan oleh Modal Rakyat untuk membangun kepercayaan pengguna. Pada tanggal 8 Juni 2018, secara resmi Modal Rakyat terdaftar dan diawasi oleh OJK dengan nomor seri S-368/NB.213/2018. Hingga pada tanggal 21 April 2021, Fintech Lending Modal Rakyat memperoleh izin dari OJK berdasarkan Surat Keputusan KEP-27/D.05/2021. Inilah salah satu manfaat yang bisa didapatkan oleh pengguna Modal Rakyat, yaitu mendapatkan keamanan dan kepercayaan untuk melakukan transaksi keuangan melalui platform P2P Lending.

Memberikan Keuntungan yang Besar

Fintech Lending Modal Rakyat memberikan keuntungan yang besar untuk para kreditur, yaitu mendapatkan imbal hasil hingga 18% per tahun. Imbal hasil akan didapatkan ketika kreditur mendanai debitur melalui Modal Rakyat, lalu debitur tersebut sudah melunasi utangnya tersebut. Sangat mudah dan menguntungkan tentunya. Misalkan kreditur mendanai sebesar Rp. 20.000.000 melalui Modal Rakyat, maka dalam satu tahun imbal hasil yang akan didapatkan sebesar 20.000.000 x 18% = 3.600.000. Jadi dalam satu tahun kreditur akan mendapatkan imbal hasil sebesar Rp. 3.600.000, sangat menguntungkan, bukan?

Bisa Untung dengan Modal Kecil

Coba jawab, berapa biaya minimal yang harus dikeluarkan untuk membangun usaha atau berinvestasi? 10 juta? 5 juta? atau 1 juta? Tentu saja jawaban yang ada sangat bersifat relatif tergantung dari kebutuhan masing-masing individu. Namun jika kamu menginginkan keuntungan dengan mudah dan modal yang minim, cobalah untuk menjadi kreditur di Modal Rakyat. Sebab, kamu bisa mendanai melalui Modal Rakyat dengan minimal pendanaan sebesar Rp. 25.000 saja! Bukankah akan sangat menguntungkan jika uang yang dianggap kecil tersebut dijadikan modal untuk mendanai melalui Modal Rakyat? Maka dari itu, mulai sekarang cobalah untuk mendanai melalui Modal Rakyat. Tak masalah jika saat ini kamu hanya bisa mendanai dalam jumlah kecil, mungkin nanti kamu juga bisa mendanai dalam jumlah yang besar. Ingat pribahasa yang mengatakan “Sedikit-sedikit, lama-lama jadi bukit”.

Mendapatkan Keuntungan dalam Waktu yang Relatif Cepat

Selain imbal hasil yang besar, hingga 18% per tahun, Modal Rakyat juga memberikan keuntungan yang bisa didapatkan dengan cepat. Tenor pembayaran yang ditetapkan oleh Modal Rakyat relatif pendek, yaitu mulai dari 14 hari. Bayangkan saja jika kamu mendanai melalui Modal Rakyat dengan jumlah yang cukup besar dan minimal tenor tersebut, tentu ada banyak keuntungan yang akan kamu dapatkan hanya dalam waktu 14 hari saja. Tenor pembayaran yang relatif pendek merupakan salah satu faktor yang menjadi pertimbangan untuk mendanai melalui platform Fintech Lending.

Diproteksi dengan Asuransi

Proteksi asuransi dalam proses pendanaan merupakan suatu hal yang sangat penting. Apabila pendanaan tidak diproteksi oleh asuransi, maka ketika terjadi sesuatu yang tidak diinginkan kemungkinan rugi besar dapat terjadi. Risiko terburuknya, piutang kreditur tidak dapat dibayarkan oleh debitur. Hal ini akan membuat para kreditur menjadi trauma dan tidak mau meminjamkan modalnya lagi. Padahal, di luar sana masih banyak pihak baik yang membutuhkan pinjaman dari kreditur tersebut. Oleh sebab itu, segala transaksi keuangan sebisa mungkin diproteksi oleh asuransi. Pada Fintech Modal Rakyat sendiri sudah ada proteksi asuransi sekitar 95%, maka dari itu tidak perlu khawatir untuk mendanai melalui Modal Rakyat.

Membantu UMKM yang Membutuhkan Dana

Mendanai melalui Modal Rakyat berarti membantu pihak-pihak yang membutuhkan pinjaman dana, salah satunya adalah UMKM. Pandemi yang sedang melanda Indonesia, merupakan masa terburuk yang harus dilalui oleh para pelaku UMKM. Banyak diantara mereka yang bisnisnya tersendat karena berbagai hal yang disebabkan oleh pandemi ini. Akibatnya, kebanyakan UMKM merugi dan membutuhkan modal tambahan. Dari sinilah Modal Rakyat berperan untuk membantu UMKM yang membutuhkan modal tambahan, dananya? Tentu dari kamu yang ingin mendanai melalui Modal Rakyat.

Memperbaiki Perekonomian Indonesia

Menurut artikel dari laman resmi Kementerian Koordinator Bidang Perekonomian Republik Indonesia, menyatakan bahwa UMKM merupakan pilar terpenting dalam perekonomian Indonesia. Kontribusi PDB sebesar 61,07% saat ini berasal dari 64,2 juta UMKM yang ada di Indonesia. Sedangkan untuk perekonomian Indonesia, UMKM berkontribusi menyerap tenaga kerja sebesar 97% dan dapat menghimpun investasi hingga mencapai 60,4%. Peran UMKM untuk perekonomian Indonesia memang cukup penting, oleh karena itu, kita harus terus mendukung UMKM di Indonesia agar tetap berkembang. Salah satu cara untuk membantu UMKM adalah dengan mendanai melalui Modal Rakyat. Dengan begitu, secara tidak langsung kita sudah membantu perekonomian Indonesia agar lebih baik lagi.

Mewujudkan Inklusi Keuangan Indonesia

Menurut jurnal yang berjudul “Financial Technology (Fintech) Dalam Inklusi Keuangan Nasional di Masa Pandemi Covid-19“, mengungkapkan bahwa kontribusi Fintech telah banyak membantu masyarakat yang masih belum terlayani lembaga keuangan formal dalam melakukan transaksi keuangan sesuai dengan kebutuhannya. Masalah tersebut tentu akan mempengaruhi inklusi keuangan Indonesia. Solusinya adalah dengan menyediakan jasa keuangan di luar lembaga keuangan formal yang disediakan oleh negara. Modal Rakyat menjawab masalah tersebut. Dengan segala kemudahan dan keuntungan yang melimpah, Fintech Modal Rakyat bisa dijadikan teman untuk mendapatkan dana dari lembaga non formal sehingga dapat membantu untuk mewujudkan inklusi keuangan Indonesia.